为了让您获得更好的使用体验,请您使用IE10以上内核浏览器或最新的Chrome、Edge、Safari浏览器访问网站。

查看支持浏览器

为了让您获得更好的使用体验,请您使用IE10以上内核浏览器或最新的Chrome、Edge、Safari浏览器访问网站。

查看支持浏览器

为了让您获得更好的使用体验,请您使用IE10以上内核浏览器或最新的Chrome、Edge、Safari浏览器访问网站。

查看支持浏览器

为了让您获得更好的使用体验,请您使用IE10以上内核浏览器或最新的Chrome、Edge、Safari浏览器访问网站。

查看支持浏览器

IE9、IE10、Chrome63.0版本及以上、Edge79.0版本及以上、360安全浏览器13.0版本及以上、QQ浏览器11.0版本及以上、搜狗浏览器11.0版本及以上、Firefox57.0版本及以上

Safari11.0版本及以上、Chrome107.0版本及以上、Edge107.0版本及以上、360极速浏览器12.2版本及以上、Firefox107.0版本及以上

境内分支机构

境外分支机构

旗下子公司

转载自点拾投资

杨浩的微信签名是Stay Young, Stay Simple。这个签名也可能代表了他的性格中一些特征,比如有强烈的好奇心,对于新兴的事物比较感兴趣,生活和性格也比较单纯。在投资方法中,他也有一种寻找新事物,大道至简的感觉。

当然,影响我们所有人投资框架非常重要的一点就是我们的出身,这一点也体现在杨浩身上。首先,他是一个典型天秤座性格,所以在投资中会比较均衡,不走极端。 在取得收益的同时也看重承担的风险,注重产品回撤,做好收益和回撤的平衡。 其次,他研究生毕业于北京邮电大学的通信和信息系统专业,入行第一天也是先从通讯行业看起。学通信的人和学计算机的思维方式有很大不同。学计算机的其实少年天才很多,而学通讯更像一个架构师。因为通信的工作是一个搭积木的过程。所以在投资研究中,杨浩也学会了分层归类,将不同企业归类在不同的行业周期和成长阶段。

在投资上,杨浩要实现的就是知行合一。我们认为这里面有几层含义。第一层是在行动上完全按照自己的方法论来做,不仅仅需要对于方法论的确信,同时也要不断迭代自己的投资框架。第二层是投资的方法论,要和自己的兴趣和世界观符合。杨浩的性格是有着很强的好奇心,喜欢研究新兴的事物,特别是对于科技创新,游戏,传媒,新兴消费等都会自己去做体验。所以在投资方法上,杨浩是典型的成长股选手。

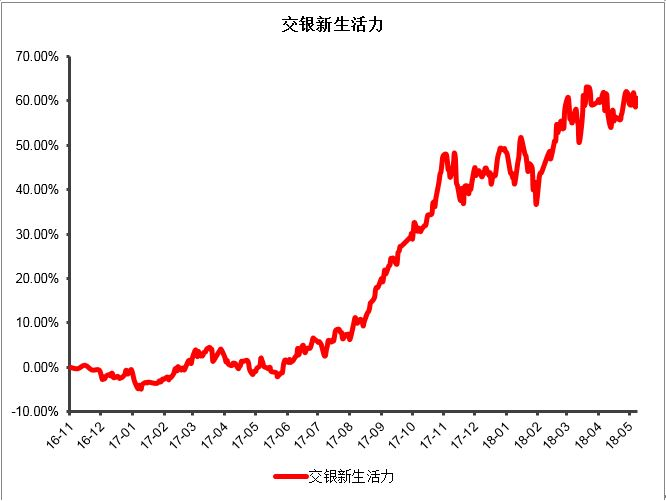

最初让我惊讶的是,从2015年的7月开始做基金经理以来,杨浩过去每一年表现都是排名在同类前列。然而其实创业板在过去两年的表现并不好。那么到底是什么让杨浩这位成长股选手能够每年都排名前列?通过此次访谈,我们最大的体会就是, 成长股要做成长的实质,而非表面的东西。杨浩将通讯行业中的“分层归类思维”运用到了投资,通过给不同生命周期中的公司和行业进行归类,在任何时候都能找到性价比不错的行业和公司。 更重要的是,投资科技创新并不是只买创业板300打头的公司,也不是比谁在传媒或者计算机板块上的仓位更高,更多是寻找这个产业链中受益的企业。这些企业可能是制造装备业,是商贸物流公司,或者是品牌消费品。但只要他们处于整个新经济的大版图中,就是真正在做成长股投资的实质。

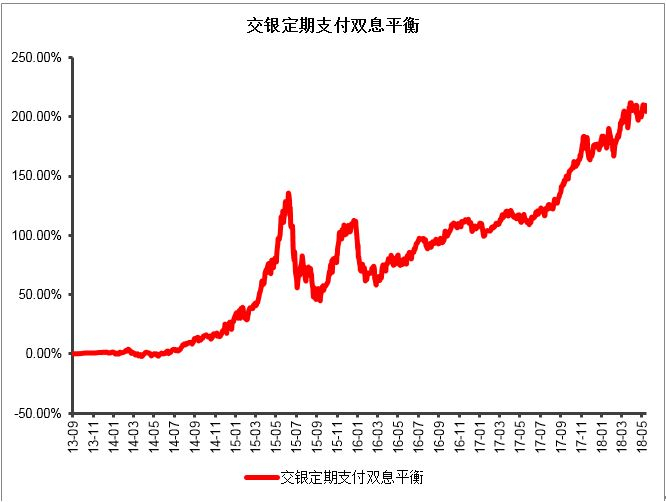

据来源:wind,截至2018-5-18 规模数据截至2018年一季报

以下是我们的详细访谈,希望对大家有帮助。

1.朱昂:能否先聊聊你的投资方法论?

杨浩:我的方法论形成和自己的出身还是有很大关系。我是北京邮电大学通信与信息系统专业毕业的。入行也是先从通讯行业开始看,所以对我后面的投资方法形成有比较大影响。 通讯是一个搭积木的系统性工程,一开始你要学会分层和归类。我在投资中也是沿用这种分层和归类的思维模式。 之后入行我也是先看通讯,然后看整个TMT。这个过程对于我的启发是很大的。当时TMT里面其实通讯是属于比较成熟的产业,但是传媒和游戏属于比较早期。整体TMT里面不同行业和公司,所处的Gartner曲线不同。在投资上,我也是将成长股按照这个Gartner生命周期进行归类。基于所处的生命周期不同,给予的估值和投资方法也会不一样。

对应不同的阶段,也反应到不同的投资方法。比如一个公司如果在萌芽期,那么更像主题投资的阶段,这时候要看技术的里程碑,股价的运行更多是基于信息甚至消息的流动。萌芽期之后会进入一个主题泡沫破灭阶段。之后随着行业的进步再进入导入期,导入期中会看到市场需求逐渐打开,资本和信息化加快供给端迭代。然而导入期末会触发估值体系换挡,之前市场的预期过于乐观。再之后就是行业逐渐成熟和稳定,有了盈利和估值,企业竞争力壁垒看的更清楚,是我们行业研究员比较敢下手的经典成长股阶段。第四个阶段是公司进入成熟期,企业壁垒能力更高壁垒给强,不过市场机遇变化相对就少了。

2. 朱昂:

所以你其实根据Gartner曲线会先给公司做归类?

杨浩:基于公司所处于创新周期不同的点,其实估值体系和决策方式都是完全不同的。对于成长股的投资,我们需要先弄清楚他们处于生命周期的哪个位置,不应该将不同周期中的公司进行类比。

处于萌芽期的公司,这时候偏向主题投资,公司的壁垒其实不会很深。这时候不应该去看壁垒和估值。而到了成熟期,公司的壁垒自然就很深。所以不应该拿第一阶段的公司去和第四阶段的公司比。

我们买成长股,希望是看到成长股的实质,不是去贴标签。如果是主题投资阶段,那这个时候更多来自行业性的机会,公司本来就是没有估值支撑的。到了第四阶段公司成熟了,自然就有了业绩来支撑。我喜欢投第二第三阶段的公司,但会根据 时代的客观情况做组合管理的权重,并不是说一定要投哪个阶段,往往第二阶段的公司是可遇不可求的。

3. 朱昂:你觉得在你投资组合中,最重要的因素是什么?

杨浩:我投资的公司,都希望具有时代感。时代感其实非常重要,去年我们看到蓝筹白马表现很好,背后也有时代的背景。我买这些企业都是希望这些公司能够做成功,若具有时代背景,往往意味着成功的概率更高。

我不是看宏观出身的,还做不到完全自上而下的能力,更多看中观和产业周期。在我的投资组合中,完全自下而上不看价格涨幅的品种不会很多,一般有2-3个。我组合中大部分的公司还是要有节奏。投资组合要平衡收益和回撤,有时候完全自下而上的品种,不看估值那种的,需要等待很长时间。如果全是这种,也有可能会导致组合阶段性回撤比较大。

其实我在成长股选手中,组合的回撤属于比较小的。这一点可能和我天秤座性格有关,我比较均衡一些,不会在某一个方面做得太极致。

我在投资上很少去做行业配置。 我长期投资主线就是科技创新和消费升级。在人口红利、房地产红利、互联网用户红利逐步消逝的未来,这是两个未来新经济最重要的方向。 按照这个投资逻辑,去寻找其相关产业链的公司。而且每一年都会有一些新的思考和方向,根据自己的思考去调整自己的组合。

4. 朱昂:我看到你其实在2015年下半年开始做基金经理后,每一年表现都很好,都是在当年市场的前10%位置。包括2018年以来,你表现也非常优异。但是这几年市场风格的变化很大,你是怎么做到每年都在比较靠前的位置?

杨浩:我还是遵循了自己的这套成长股投资理论,在不同的市场阶段,都找到一些不错的投资标的,也适时调整组合管理策略。我来详细阐述一下在这几年,自己投资是怎么具体按照我的框架执行的。

2015年的七八月,我第一次接手基金经理。那时候从从移动互联网用户渗透率看,就是见顶了。当时作为科技股爱好者,思考下一个风口浪潮是什么,总想着什么能够接续移动互联网。当时关注三个方向,第一是智能硬件IOT,第二是云计算与ai,第三是文化消费的ip运营。在当时还比较宽松的条件下,都是当时比较明显的主题投资。这三个产业都是处于我前面讲的框架的第一阶段。所以之后2015年下半年的反弹中,这批主题投资的公司都表现很好。

回头看当时这三个处于萌芽期的产业,到现在云计算是第一个兑现的,智能硬件IOT到今天还是看不太清楚商业模型,文化消费ip运营对企业管理要求是逐步迭代的过程。但是在当时的阶段,市场还是正确的。第一阶段会经历一次泡沫的破灭。一般催发因素并非估值太贵(就没便宜过,或许部分个股根本谈不上价值),而是一些非产业逻辑的事件。比如资金面的收紧,以及一级市场的泡沫破灭。

到了2016年货币逐渐收紧,那一年的我的投资也是消费电子白马股和一些偏向主题投资的机会。从当时对于产业的挖掘发现,一些优秀的消费电子白马股处于第三阶段,通过优秀的竞争力持续抢夺小公司和老外高端产品的市场份额,行业集中度开始提升,我们作了这些方向上的投资。而其他科技方面还是偏向于第一阶段的主题轮动,大部分行业还是处于萌芽期阶段,少有那种处于第二和第三阶段的公司。所以当时以买入持有策略投资科技股并非很好的方式,更多是做一些主题轮动。那一年我也通过自己的这套体系,在成长股偏熊的市场中取得了正收益。

前面说到云计算其实是兑现的,不过在海外。在2015年下半年的时候我就看到亚马逊AWS已经走出来了。包括这几年芯片股中表现最好的英伟达,需求也有一大块来自云计算的数据中心。海外已经验证了云计算行业,所以我会特别重视这一个产业链的投资方向。

到了2016年底的时候,我们总算发现a股在云计算供应链中有非常优秀的企业出现,处于我最爱的第二阶段。他并不叫云,但它给海外顶级云公司的大型数据中心供应关键零部件——高速光模块,一家从硅谷回来的光模块龙头公司。我们研究需求的逻辑认为云是新一轮信息资本开支的主力,我们研究供给发现这家高速光模块公司虽叫模块,却因为牢牢把握设计逻辑更像一家芯片设计公司,与低端制造封装的同业有本质区别,极具竞争优势。在2016年底的时候我买满了这家公司,把多年的研究成果转化为投资,从130亿市值最多前期涨到400亿市值。

光模块龙头公司启发我们全方面的审视it资本开支的上行周期逻辑,海外半导体的涨价让我们获得更多灵感。到了2017年初的时候,我开始买入一家LED的龙头公司。当时大家都觉得这个产业已经老化了,但是这种处于产业周期第四阶段的公司,应该用景气度视角去看,而不能拿去跟芯片设计公司去比,这个阶段的公司的优势是当时估值性价比非常好。整个2017年我布局了一批“迎接未来的IT硬件基础设施”公司。我的组合中都是电子的元件而不是器件、通信基础网络部件、必要的高端制造设备这些基础建设类的企业。

到了2017年年末的时候,我又思考下一个阶段的机会在哪里。因为较重资产的硬件股有产需关系,会出现产能,和库存阶段性问题,而且硬件股的市场容量需要全球需求来支撑,当时我并不知道后面有一个贸易战,但我当时持仓的一个公司海外战略受挫让我开始反思这些非常针对出口的企业我有没有过于乐观,有没有我框架外的风险。最终让我减持硬件股的是我们发现了软件的景气度开始上行,结合性价比,我开始从硬件股转向软件股。软件其实也是一种基础设施,但与硬件股不同的是,他们几乎都是针对内需。除此之外,我们发现软件股面临的机遇是来自智能化,社交性,可分析化和云,我们叫smac需求。而有趣的是,软件的成长模式不同于硬件是其更加厚积薄发,早期的利润弹性小,但好的公司有机会逐步的去积累know-how,形成一个长周期的投资逻辑。从追求利润弹性到追求长周期,是我思路上一个比较大的转变,这似乎也是这个时代需要的情愫。

5. 朱昂:你前面说到2015年就看到亚马逊云计算带来的机会。其实过去A股投资非常喜欢做海外映射,但很多时候都是海外云计算很好,我们也找一个A股云计算的标的,最后发现好像完全不是一回事。你似乎并没有做那么简单的中美映射?

杨浩:做股票投资需要消除不确定性,不确定性消除的程度与收益空间成正比,在信息论里面有个测算信息量的度量叫“熵”,有异曲同工之妙。关系的研究是一个测算熵的途径,可以用在我们股票研究和组合管理上。过去A股的高科技公司是没有版图的,比较零星的。那时候大家就比较喜欢做简单的中美映射。其实这是一种弱关系,不成体系。感谢这个时代,今天的A股已经有了成版图的新经济公司。所以在这个版图中,不同公司之间能够形成连接。我们的框架就是基于此,我们通过基本面研究,去寻找相关性更高的标的。

6. 朱昂:我们再回到你这几年在科技股上投资的产业链轮动,从过去几年的硬件回到今年的软件行业,你是不是看到了一些产业变化?

杨浩:我从去年看一些垄断性大蓝筹互联网公司财报的时候,发现他们进入了一个资本开支增加的阶段。其实整个社会型的资本开支都在增加。所以要思考这些公司的资本开支,会让哪些公司受益。这些软件企业其实就是受益于社会型资本开支增加的一个过程。

我现在买软件股,思路已经发生了很大变化。我不再去找高弹性的公司,而是去找长周期。许多人买成长股,一定要具备高盈利弹性,但是从经济本身来看,我们要实现伟大梦想,也是要放慢脚步,追求更高的经济质量。选股的时候也是一样,也是寻找更长的周期。

7. 朱昂:感觉你成长股投资的视野很广,能够从不同阶段的公司中,找到性价比最好的那些。

杨浩:这一点也要感谢这个时代。我刚入行的时候,基本上所有TMT都是出于主题投资阶段。过去了这几年,已经有一批产业逐渐成熟起来,也开始兑现了。所以我现在可以更加从容的在不同产业阶段,去找好的投资标的,不像当年入行的时候,只能单纯做主题。

我买消费品,也是偏向于新的消费升级,用投资科技股的思路来做的。我喜欢对一些新的消费模式进行用户体验,从用户角度去感受产业变化的方向。去年投资一些新零售公司,连锁酒店公司。因为我自己也是一个酒店的会员,我知道酒店会员忠诚度意味着什么。

我也看传媒,这几年传媒已经发生了很大变化。我当研究员的时候,传媒更多像互联网。互联网早期讲究的是渠道。今天渠道的时代已经过去了,进入产品化阶段。消费升级是双刃剑,消费者愿意支付更高的价格,其对于性价比要求其实很高的,我们的产品生产模式如果不能满足众口难调的需求,必然因为追求面面俱而到导致成本激增出现亏损,典型的就是bat的视频网站。放到广泛的消费品范畴,这个溢价必须来源于你的产品的优势,我们要理解价格是怎么涨出来的,是真的产品升级符合客户越发挑剔的需求方向,还是更多是个货币超发反映。消费升级对于研发模式,生产模式,运营模式,物流模式的重塑要求又会反作用于科技创新,带来新的机会。

8. 朱昂:作为一个科技驱动的成长股基金经理,其实你的回撤很小,这一点和大部分非常不一样,能否说说你是如何做到的?

杨浩:我做成长股投资,是基于对于不同生命周期中各个公司的判断,然后再看他们各自不同的性价比。我的投资策略和交易策略是根据对于产业的理解。有些人说看公司,要有看未来5到10年的眼光。中国有句古话叫三岁看老。但是在投资中,我觉得自己没有看到未来5到10年的能力。所以我自己的投资,会和当今社会的情况和状态匹配。同时我也会不断反思自己的理解和判断,通过新的思考调整我的投资组合。成长股投资不能刻舟求剑,不能脱离时代。

投资是承担合理的风险,不是放大自己的风险。 我不认为成长股投资是贴标签,不应该通过提高组合风险偏好来更像“成长股基金”。我买股票还是关注背后的产业逻辑。 我可以买传统制造业公司,只要这个公司是符合整个科技创新周期的版图。所以我不太关注自己组合中到底有多少是创业板公司,多少是主板公司。

9. 朱昂:所以感觉你和传统的TMT基金经理非常不同。

杨浩:这一点还是和我的出身有关。我前面说过,我是学通讯出身的。学通讯的人,不像学计算机的常听说有少年天才。我一直觉得自己是一个新人,也没有一眼看到公司和行业未来的能力。我做投资是比较均衡的,也会不断反思和调整自己的框架思路。

我其实会花很多时间去研究组合以外的股票,其实大部分时间我都用来研究自己没有买的股票。时间和精力永远是在寻找下一个标的,而非只盯着我自己的组合。我们这边的研究员水平都很高也很勤奋,能够帮助我跟踪自己持仓的股票。

10. 朱昂:如何看待投资中的知行合一?

杨浩:最开始做基金经理的时候,也犯过知行不合一的错误。未来几年我也会不断完善自己在思考决策,以及行动力上的进一步统一。其实投资方法论最终也和性格有关。我的好奇心比较强,喜欢关注新的技术和社会变化。所以成长股投资的方法会比较适合我。知行合一最终还是要和自己的价值观,性格匹配。

其实资本市场是现实社会当下和未来预期的投影,所以投资就是一个认识自己和世界的过程。

11. 朱昂:在你一路成长的过程中,有哪些人对你影响比较大?

杨浩:交银施罗德的投资研究平台非常好,在这里工作过的前辈导师和仍在并肩作战的同事,对我影响很大,帮助我完善自己的投资研究框架。我也喜欢看一些海外的产业研究方面的书。

写在最后

和杨浩的访谈中对我触动最大的是其基于科技创新周期轮动的投资框架。我们都知道投资中除了Alpha和Beta之外,还有一种风格因子Smart Beta。其实有些人的收益主要来自这种风格因子,最典型的就是对于某一条赛道下重注。但是这种投资方法往往波动比较大,承担的风险也很大。

在整个2016到2017年,其实创业板表现并不好。但创业板表现不好并不完全等同于成长股表现不好。科技创新是人类社会永恒不变的趋势。杨浩通过对于不同科技创新的把握,在不同风格的市场中都取得了很好的成绩。关键还是他的这套方法论和体系,能够剥离风格因子Smart Beta对于业绩的影响,更好的挖掘真正的超额收益。

杨浩也不会单纯去预测未来的方向,而是通过中观产业的研究和观察,不断更新自己思路,调整组合。如同他不断强调的,他通讯行业的出身让他在架构上的思维更强,而非能一眼看到未来的少年天才。通过对于科技创新行业不同阶段进行归类,来为投资者创造超额收益。

这种投资方法,也会比单纯判断一个公司未来,纯自下而上的做法承担更小的风险。超额收益的核心是剥离风险以后的收益,而非通过放大风险来获取收益。这也是为什么,杨浩的框架能帮助他在过去几年穿越科技行业的牛熊周期。

我国证券市场发展时间较短,不能反映证券市场发展的所有阶段,基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,投资人应充分了解自身的风险承受能力,选择与自身风险承受能力相匹配的产品进行投资,欲知自身的风险承受能力与产品相匹配的情况可向销售机构处获得协助支持。

数据来源:wind,截至2018-5-18 规模数据截至2018年一季报