1、供应链融资主要包含的产品

动产质押、非标准仓单质押、保兑仓、厂商银、汽车合格证监管、商业承兑汇票质押/贴现、国内保理、应收帐款质押、信用保险、个人/法人按揭、买方信贷、订单融资等。

2、重点行业

交通银行将汽车、钢铁、工程机械、化工、电子电器、医疗、造纸、商业零售、食品加工、成套设备、有色金属等行业作为供应链融资的重点目标行业。

3、典型案例

(1)保兑仓方案

保兑仓方案主要解决经销商向核心企业预付款订货时的资金占用问题。

业务办理前提:核心企业、经销商、交通银行签订《保兑仓三方合作协议》。

业务办理流程:

①核心企业与经销商签订销售合同;

②经销商在交行开户并申请开立银票(交存一定比例保证金);

③交行将银票递交核心企业;

④经销商向交行交存提货保证金;

⑤交行通知核心企业发货;

⑥核心企业发货给经销商。

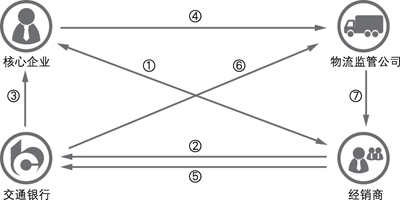

(2)厂商银方案

厂商银方案主要解决经销商向核心企业预付款订货、货物在运输、仓储过程中的资金占用问题。

业务办理前提:

1、核心企业、经销商、交通银行签订《厂商银三方合作协议》;

2、经销商、交通银行签订《质押合同》;

3、经销商、物流监管公司、交通银行签订《商品质押监管协议》。

业务办理流程:

①核心企业与经销商签订销售合同;

②经销商在交行开户并申请开立银票(交存一定比例保证金);

③交行将银票递交核心企业;

④核心企业向指定物流监管公司发货,由物流监管公司办理货物质押入库手续;

⑤经销商向交行交存提货保证金(或货物);

⑥交行通知物流监管公司发货;

⑦物流监管公司发货给经销商。

(3)商业承兑汇票融资方案

商业承兑汇票融资方案主要解决供应商向核心企业供货后,核心企业延期付款或支付商票造成供应商资金短缺问题。

业务办理前提:核心企业、供应商、交行主办行、交行协办行签订《四方合作协议》。

业务办理流程:

①供应商向核心企业供货;

②核心企业向供应商支付商业承兑汇票,通过交行主办行递交给交行协办行;

③交行协办行为供应商办理商票质押融资或商票贴现;

④交行协办行通过交行主办行办理商票托收;

⑤如核心企业未能按约兑付商票,交行主办行将向核心企业发放备用贷款,用于兑付商票。

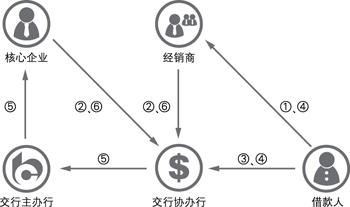

(4)按揭方案

按揭方案主要解决终端用户购买产品时资金短缺问题。

业务办理前提:核心企业、供应商、交行主办行、交行协办行签订《四方合作协议》。

业务办理流程:

①借款人向经销商购买产品并申请交行按揭;

②核心企业和经销商审查后分别向交行协办行出具担保函;

③借款人与交行协办行签定《贷款合同》;

④借款人向经销商支付首付款,并将购买的产品抵押给经销商或交行协办行;

⑤交行协办行核查相关放款条件后,向借款人发放按揭贷款,直接划入核心企业在主办行的结算账户;

⑥如借款人未能按约偿付交行贷款本息,由核心企业和经销商共同履行担保责任。

|