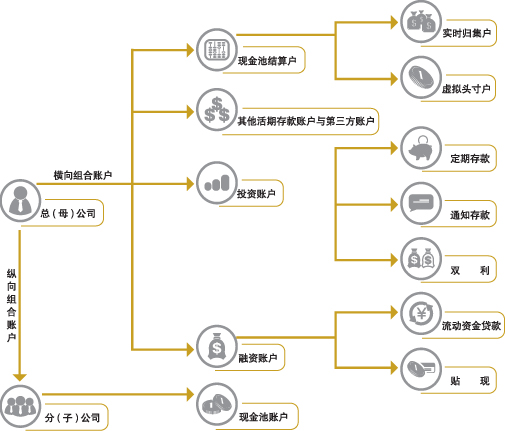

(一)账户管理服务——组合账户

“蕴通账户”中的组合账户功能模块为企业搭建合理的账户结构,集团总部在交行开立活期账户作为集团现金管理主账户;各子公司在交行当地分行开立活期账户,作为集团现金管理子账户,主账户与子账户之间按资金集中管理归属关系建立纵向关联关系。图示如下:

(二) 收付款和流动性管理——现金池

针对集团对下属子公司集权管理程度的不同,交行通过“现金池”功能模块设计两种个性化模式。

模式A

集团公司对下属企业账户资金和收付款实行统筹管理,全面上收成员企业的资金头寸,成员企业保持账户零余额,对外支付在集团总公司的统一安排下完成。

业务示意图:

运行特点

○由于集团下属子公司收款普遍呈现收入笔数较多,但金额相对较小的特点,建议采用止付归集的方式自动上划至集团公司。该方式下,成员企业的账户收到的所有款项于日间冻结在账户内不能随意使用,在日终将一次全额上划至上级账户。

○付款管理使用上存定额方式,不影响子公司的正常支付结算。即在上收子公司的资金头寸后,保证子公司能在其自有资金头寸范围内自主对外实时支付。对个别子公司,付款限制设置为无限额,下级现金池结算账户可在上级现金池结算账户的偿付能力范围内无限请款,同时设置单笔支付限额或单日累计支付限额,使此类子公司可超自有头寸使用资金,支付相应内部拆借利息。

○支持集团内部资金计价。通过内部核算,系统自动统计各子公司上存集团公司的资金头寸和资金存款利息,以及个别子公司占用集团资金头寸及资金拆借利息,集团可通过企业网银实时查询,并可根据需求自动进行利息划拨。

○在任何时点,集团内所有子公司的资金头寸都集中在集团公司,由集团公司在成员企业间调剂资金余缺,变外部融资为内部融资,既提高集团整体风险抗衡能力,降低成本,又便于总公司集中资金进行短期投资,增加收益。

模式B

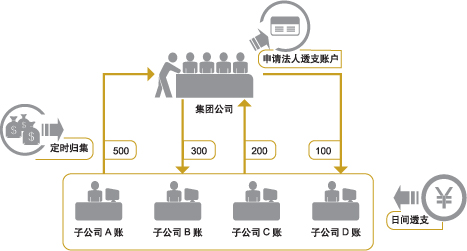

通过定时归集,集团公司每日日终统一上收各成员企业账户资金头寸,并集中到集团公司现金池主账户;集团公司统一向交行申请法人透支账户,并约定各子公司的日间透支额度;在约定的透支额度内,若日间子公司账户余额不足,由子公司开户行提供日间透支方式完成自主对外付款,并实时冻结集团公司现金池主账户资金。子公司开户行在日终直接从集团公司现金池主账户下拨资金归还子公司结算账户的日间透支额度,或由集团公司法人透支账户额度补足子公司结算账户的日间透支额度。

业务示意图:

运行特点

○子公司日间收到的每笔款项,在日终时,将通过定时归集方式一次全额自动上划至集团公司。如图所示,日终,子公司A、子公司C账户资金余额500、200自动归集集团公司现金池主账户;

○子公司B、子公司D结算账户日间由开户行提供日间透支300、100,日终,子公司B、子公司D开户行从集团公司现金池主账户分别下拨资金300和100,补足账户透支金额;若集团公司现金池主账户资金余额不足以补足各子公司日间透支,由集团公司法人透支账户补足各子公司透支。

○支持集团内部资金计价,通过内部核算,系统自动统计各子公司上存集团公司的资金头寸和资金存款利息,以及子公司占用集团资金头寸及资金拆借利息。

(三) 信息查询服务

集团企业可通过组合账户综合信息报告、企业网银、银企直联三种途径集中获得以下信息,实现客户对本企业或集团账户的统一管理:

○签约客户的组合账户余额信息:现金池、投资、融资等

○现金池的交易明细信息;

○集团内部借贷余额及结息信息

○集团企业汇总报告、成员单位报告

(四) 投资管理

企业可根据自身的投资偏好和对流动性、收益性的要求,通过自动、自助等方式进行电子定期、通知存款、双利理财及国债、基金等投资,实现流动资金的保值与增值。 |